在大家自行车产业链单干中,天津富士达是一个极具代表性的样本。

这家年产能近700万辆、耐久稳居国内行业前三的制造企业,以代工立身,为国际自行车品牌与国内分享平台批量供货,俨然“自行车界的富士康”。

依托大家化产能与限度化制造,富士达营收稳步站上50亿元台阶,境外收入占比终年超七成,客户高度聚拢。

但光鲜的限度背后,是代工形式难以任性的盈利天花板:自主品牌占比不及2%,分享单车业务毛利持续走低,概述毛利率逐年下滑。

不久前,富士达更新招股书,连接朝上交所主板发起冲刺。公司拟募资7.73亿元,投向仍以扩产与研发适配为主,并未跳出代工的基本逻辑。

在行业电动化转型与生意姿色重构的双重压力下,富士达虽手抓订单与产能,却恒久被困在产业链中游。上市究竟是代工生意的成本化延续,如故着实竣事形式升级,公司招股书仍是给出了闲散的谜底。

大家自行车代工场

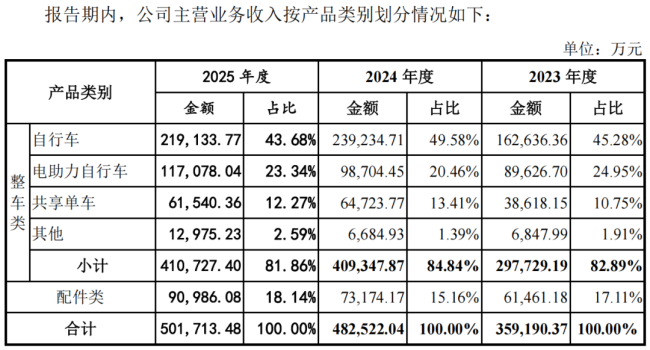

富士达是大家自行车ODM/JDM/OEM制造商。业务阴私传统自行车、电助力自行车(E-Bike)、分享单车及零部件,以代工为皆备主体。

公司在天津、常州、越南、柬埔寨布局坐蓐基地,整车年产能约700万辆,奇迹Specialized(闪电)、迪卡侬、Pon、松劣等大家自行车品牌运营商,以及哈啰、青桔、好意思团等国内分享平台。

在为国际品牌作念代工的同期,富士达也推出了BATTLE、邦德・富士达等自主品牌开导国内市集。只不外,公司OBM业务收入占比仅2%傍边,尚未变成较大的品牌影响力。

富士达的客户结构较为聚拢。2023-2025年,前五大客户的收入孝敬区别为43.83%、50.45%和44.91%,其中,Lectri、Specialized等单一客户,终年对公司收入孝敬跳跃10%。

外售为主的形式,决定了富士达的主要收入来自外洋。讲演期内,其境外收入占比区别为74.42%、69.26%和72.12%。在这种情况下,公司深度连结大家供应链,也同步承担外洋需求周期、生意战略与汇率波动带来的策划不笃定性。

近些年,跟着分享单车在国内的大宗投放,以及周期性的更新,给富士达带来了批量订单。2024年和2025年,哈啰均为富士达的前五大客户,区别孝敬收入3.56亿元和3.75亿元,区别占比各期营收的7.39%和7.48%。

不外,分享单车板块随下流平台订单波动彰着,2023年-2025年,销售金额区别为3.86亿元、6.47亿元和6.15亿元;销量区别为93.24万辆、129.66万辆和121.62万辆。

跟着分享单车居品的升级,富士达的分享单车平均单价呈现飞腾趋势,从2023年的414.18元/辆晋升至2025年的506.01元/辆,但与惯例居品比较,恒久看护在较廉价位水平。

这也导致了公司分享单车业务盈利水平极低。2023年-2025年,分享单车对全体营收的孝敬区别为10.75%、13.41%和12.27%,但毛利占比仅为5.09%、4.90%和2.78%,毛利率区别低至6.82%、5.26%和3.04%。

限度上行,利润承压

从招股书泄漏的数据来看,富士达近几年的事迹,全体呈现出飞腾趋势,但时期波动较为彰着。

2022-2025年,公司营收区别为43.71亿元、36.21亿元、48.80亿元和50.61亿元;归母净利润区别为3.48亿元、2.85亿元、4.08亿元、3.82亿元。

2023年营收与净利润同步下滑,主要受外洋需求走弱、行业去库存影响。2024年订单回暖,中文字幕一区二区人妻电影营收与净利润显耀反弹。2025年营收增速放缓,净利润小幅回落,响应出代工业务对下流需求高度明锐,内生增长驱能源不及。

以代工为主的形式,决定了富士达的盈利水平不会太高,讲演期内,受多样身分影响,全体毛利率呈现下落趋势,从2023年的14.53%降至2025年的13.62%。

从招股书泄漏的数据来看,公司传统自行车与E-Bike毛利率均低于国际品牌商水平,这是制造企业在产业链中的地位所决定的。因原材料成本占比跳跃80%,铝、钢材、电机等价钱波动平直影响盈利,公司在产业链中议价智力有限,成本向下流传导不畅。

算作代工企业,富士达对客户均有不同的账期,跟着限度的增长,公司应收账款限度无间扩大。2023年-2025年,应收账款余额区别为6.22亿元、8.86亿元和9.07亿元,区别占各期营收的17.17%、18.16%和17.91%。与此同期,公司存货终年看护在9亿-10亿元限度。两项钞票占用大宗营运资金,一定经过影响了钞票盘活成果与现款流质地。

陷在代工宿命里

大家自行车行业向电动化、高端化移动,E-Bike成为增长干线,富士达将其视为紧要增长点。不外,中枢的电机、电板、电控依赖外部供应,公司研发参预限度有限,研发用度率终年不及1%,远低于行业平均水平,本事壁垒主要体当今工艺适配与系统集成,未掌抓产业链尖端价值措施。

本次IPO公司拟募资7.73亿元,投向三大方针:E-Bike与高端自行车智能制造、研发中心建立、品牌及营销汇聚建立。从投向可见,公司仍以扩大制造智力、晋升研发适配水平为主,品牌参预占比不高,短期难以篡改代工主导姿色。

完结2025年,公司全体产能运用率为72.22%,其中,自行车产能运用率为77.17%、E-Bike产能运用率约89.80%,分享单车产能运用率仅为59.54%,现存产能未达阔气。新增产能落地后,能否灵验消化、幸免产能多余,将平直影响后续盈利发达。

面前,国际生意环境变化正持续挤压代工场空间,富士达虽已布局外洋产能,但散播化布局推高不停成本,且东南亚土产货制造智力晋升,将进一步加重同质化竞争,公司成本上风濒临持续弱化压力。

另外,让投资者较为牵记的是,富士达的里面处分结构。上市前,创举东谈主辛建生、赵丽琴老婆平直及迤逦总共持股94.96%,表决权比例高达96.94%,处于皆备控股景色。2023年和2024年,公司累计分成1.85亿元,绝大多数都进入到了实控东谈主的腰包。

上市后,高度集权的处分与公众公国表率运作、市集化有缱绻或存在冲突,不利于耐久品牌化与本事化转型。